0898-36313909

化石资源/醇类制氢工艺成熟、成本低廉,具备较强的规模效应,是目前工业氢气的主要制取路径,但化石资源制氢过程中会排放大量二氧化碳、污染环境与发展燃料电池、节能减排的理念相左,同时考虑到未来国内征收高额碳税的可能性,我们判断化石资源制氢难以成为燃料电池的主要氢气来源。

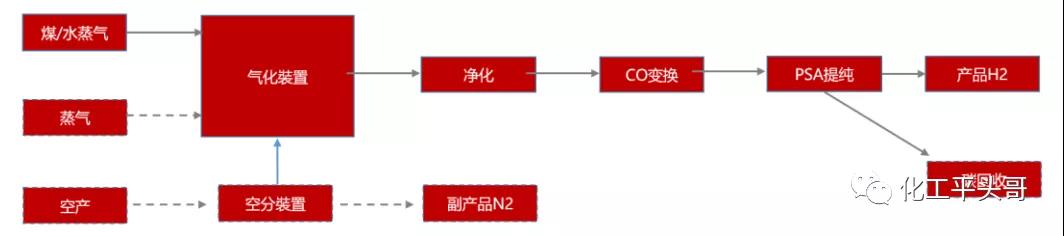

1、煤制氢

煤气化制氢的特点是流程长、投资高,运行相对复杂,同时原料相对便宜、带来成本优势。主要工艺流程为煤或煤焦与纯氧和蒸气反应得到以H₂和CO为主要组分的煤气,再经过煤气净化、CO变换以及H₂提纯等生产过程获得一定纯度的氢气。煤制氢装置的期初投资额较高,需要大规模制氢,才能分摊折旧压力,规模越大,成本优势更明显。目前国内煤制氢装置规模通常在每小时几万标准立方米至十几万标准立方米,投资额在几亿至几十亿不等。煤制氢废水、废气、废渣排放量大,环保投入大,因此一般用于化工生产,将碳元素转移到化工产品从而减少碳排放;若单独生产氢气,每千克H₂约产生19-29kg的CO₂,按北京2018年碳交易价50元/吨考虑,氢气生产成本会增加1-1.5元/kg。此外,煤制氢气中含有的杂质较多,对于纯化装置要求较高,从而抬高了其生产总成本。

图1:煤制氢工艺流程

2、天然气制氢

天然气制氢的特点是流程短、投资低、技术相对成熟、运行稳定、环境友好,但原料成本较高,制氢成本受天然气价格的影响较大。主要工艺流程为:天然气与水蒸气重整制得以H₂、CO、CO₂为主要组分的合成气,再经过CO变换以及H₂提纯生产过程获得一定纯度的氢气。天然气制氢是化石能源制氢中最环保的工艺路径,因此天然气制氢也是全球氢气的主要来源,但由于国内天然气资源相对匮乏且价格昂贵,大规模推广具备一定难度。碳排放角度看,通过天然气制氢工艺,每制得1kg氢气,将排放10.86-12.49kg的二氧化碳,碳排放量远低于煤制氢工艺,若征收高额碳税,国内天然气制氢成本有望低于煤制氢成本。

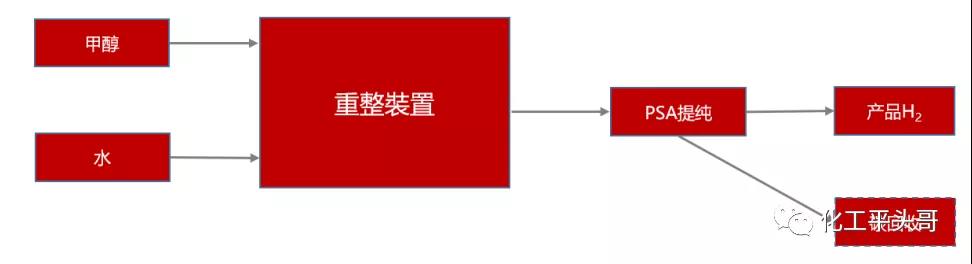

3、甲醇制氢

甲醇制氢具备规模灵活、投资成本低、碳排放低、原料易得等优势。国内甲醇制氢主要采用甲醇水蒸气重整制氢工艺,即甲醇与水蒸气重整制得以H₂、CO、CO₂为主要组分的合成气,再经过CO变换以及H2提纯等生产过程获得一定纯度的氢气。甲醇制氢的投资成本低、生产规模灵活,同等规模的投资额约是煤制气的1/10,天然气制氢的1/3-1/2。甲醇制氢的碳排放主要在于甲醇生产过程中,如果不考虑甲醇生产过程的碳排放,甲醇制氢排放与天然气相当。甲醇作为大宗化工原料,有长期稳定的供货渠道,因此甲醇制氢在国内有庞大的用户群体。

图3:甲醇制氢工艺流程

4、工业副产制氢

工业副产制制氢就是将富含氢气的工业尾气作为原料,主要采用变压吸附法(PSA法),回收提纯制氢。目前主要尾气来源有氯碱工业副产气、焦炉煤气、轻烃裂解副产气。与其他制氢方式相比,工业副产品制氢的最大优势在于几乎无需额外的资本投入和化石原料投入,所获氢气在成本和减排方面有显著优势。我们测算了工业副产氢气的潜在供应量,认为其理论产氢规模足以满足“2030年百万辆燃料电池车上路行驶”的市场需求,是燃料电池发展初期和中期的最佳供氢解决方案之一。

图4:不同炼厂气的氢气含量

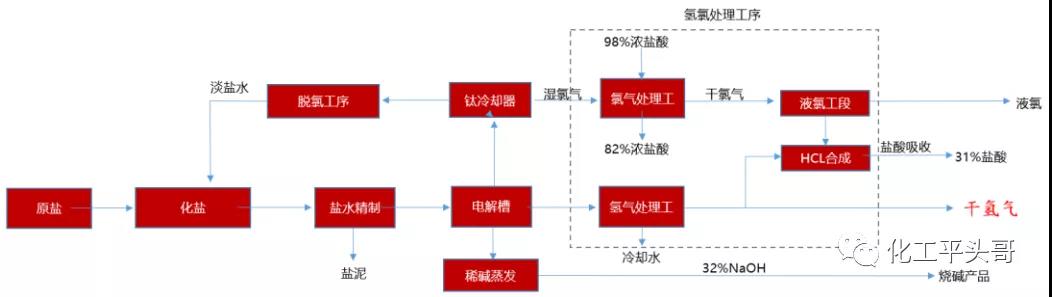

5、氯碱副产制氢

氯碱副产制氢具备提纯难度小、杂质含量低、氢气得到有效利用等优势。氯碱厂以食盐水为原料,采用离子膜或石棉隔膜电解槽,生产出烧碱、氯气、以及副产品氢气。大部分氯碱厂采用物理吸附法PSA法,将其副产品氢气提纯,可获得高纯度氢气,该工艺具备能耗低、投资少、自动化程度高、产品纯度高、无污染等优势。考虑副产氢气纯度在提纯前已高达99%以上,主要杂质是氧气、氮气、水蒸气,该工艺下高纯度氢气的生产成本只有1.3-1.5元/Nm³,与其他制备方法相比,成本、环保优势凸显。

图5:离子膜烧碱装置副产氢气的工艺流程

图6:氯碱氢杂质含量低

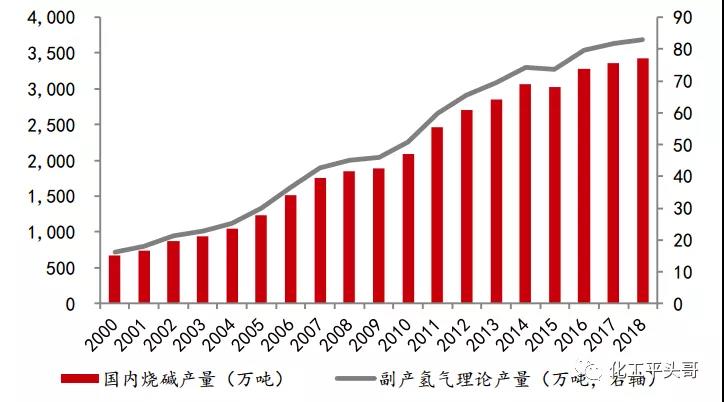

产量上看,2018年国内烧碱产量达到3420万吨,按每生产1吨烧碱可副产280Nm³氢气(25kg)测算,每年副产氢气85.5万吨。目前国内氯碱厂对副产的氢气有两种利用方式,其一为与氯气反应制备盐酸或制备其它化工品,其二为燃烧释放热能(前期投资大),目前高达30%以上的副产氢气被直接放空,形成资源浪费。若将被放空的副产氢气完全利用,理论上可实现25.56万吨高纯度氢气的对外供应,可供应超过100万辆燃料电池车,足以满足国内燃料电池车短期和中期的用氢需求。

图7:国内氯碱副产品氢气理论产量

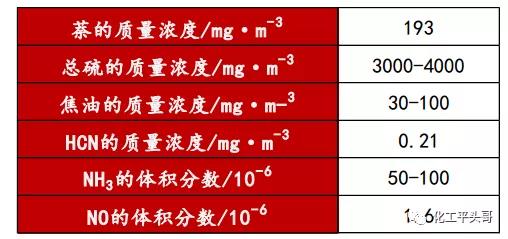

6、焦炉煤气制氢

我国是全球最大的焦炭生产国,2018年国内焦炭产量达到4.38亿吨,占全球总产量的60%。焦炉煤气是炼焦过程的副产物,除含大量氢气(50%以上)、甲烷之外,其他组分相对复杂,随原料煤的不同有较大的差别。焦炉煤气变压吸附制氢工艺过程分为原料理缩、冷冻净化分离,变压吸附脱碳烃、脱硫压缩、变压吸附制氢和脱氧等五道工序,最终制取氢气的纯度超过99.99%。国内焦炉煤气制取氢气的理论空间最大,但是钢铁联合焦化企业自身循环利用系统通常较为完善,大部分焦化气已实现充分利用,实际可提纯并对外供应的供氢气量有限。

图8:焦炉煤气变压吸附制氢工艺流程

图9:焦炉煤气组成

图10:焦炉煤气杂质含量

图11:焦炉煤气制氢的产品气组成

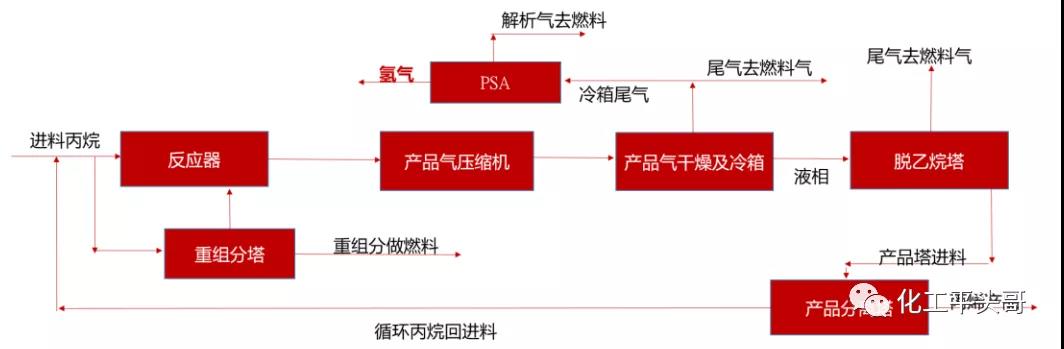

7、轻烃裂解制氢

轻烃裂解制氢主要有丙烷脱氢(PDH)和乙烷裂解两种路径。

乙烷裂解制乙烯装置主要集中在北美、中东和东南亚,2017年开始,中国企业发力乙烷制乙烯市场,陆续有多家企业宣布将引进美国低价的轻烃原料生产乙烯。国内乙烷裂解项目正加速落地,据不完全统计,至2022年末,国内乙烯产能将达到858万吨,副产氢气55.34万吨(1吨乙烯副产64.5kg氢气),理论上可供应220万辆燃料电池车。

图12:国内乙烷裂解产能情况

PDH装置副产的氢气纯度高,提纯难度小,且大部分产能靠近东部沿海地区,与下游燃料电池应用市场紧密贴合,具备广阔前景。截至2019年6月末,国内共有10个PDH项目投产,另有4个在建,还有多家企业PDH项目处于前期工作,其中有确切投产年份规划的有4个。预计到2023年末,国内18个PDH项目丙烯总产能将达1035万吨/年,副产氢气39万吨/年,理论上可供应156万辆燃料电池车。

图13:PDH工艺流程

图14:国内PDH产能情况

8:、电解水制氢

水电解制氢具备工艺简单、无污染、氢气产品纯度高等优势,缺点在于成本高、耗电量大、暂不具备大规模推广应用的可能。电解水制氢是在阴极上发生还原反应析出氢气和阳极上发生氧化反应析出氧气的反应,工艺简单,完全自动化,操作方便。其氢气产品的纯度也极高,一般可以达到99-99.9%水平,且主要杂质为H₂O和O₂,特别适合对CO等杂质含量要求极为严格的质子膜燃料电池。

图15:电解水制氢工艺流程

图16:三种电解水制氢工艺比较

成本端看,一般制得1标准立方米H₂需要耗电4-5kWh、消耗纯水1升,水价格便宜,比重较大的是电能的消耗。利用清洁电力制氢有利于促进新能源弃电的消化,也可大幅降低制氢成本。我国可再生能源丰富,可再生能源的开发力度居世界前列,新能源新增及累计装机容量均排名世界第一,但新能源电力发电量受季节及气候影响波动较大,无法满足用电侧负荷的稳定性,因而弃风、弃光、弃水现象十分严重。2018年全国平均弃风率为7%、弃光率为3%、弃水率为5%,弃风率最高的地区弃风率达23%,弃光较严重的地区弃光率达16%,清洁电力的消纳形势严峻。我们认为,因地制宜发展水电解制氢前景广阔,在弃电严重的地区,有望成为消纳清洁电力的解决方案。2018年全国可再生能源弃电量约1,000亿千瓦时,若全部用于电解水制氢,理论上可转换为180万吨氢气。

9、不同制氢工艺差异性对比

我们从成本、规模、环保等三个维度对上述制氢工艺做了综合比较,结论是:短中期看,化工副产氢气最适合大规模推广,成为燃料电池的主要供氢来源,将过往浪费的副产氢气充分利用,足以满足“2030年百万辆燃料电池车上路行驶”的目标;但从长远看,化工副产氢气受限于主产品的产能限制,未来必然会遭遇产能瓶颈,而最环保的电解水制氢在实现技术突破后有望后来居上,成为长期供氢的主流来源。

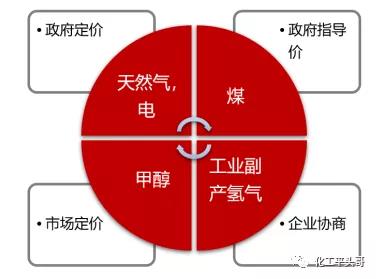

图17:不同制氢原料的定价模式

成本:对于化石能源制氢和水电解制氢等工艺,原料费用或当地基础能源价格决定了氢气的生产成本;对于工业副产制氢工艺,副产氢气的价格和提纯装置的折旧直接决定了氢气的成本。根据相关文献和草根调研,我们测算出工业副产制氢的成本可控制在3.36-16.8元/kg,优于其他所有制氢工艺。

图18:不同制氢工艺成本比较

图19:人工制氢技术对比

规模:规模角度看,国内工业氢气生产仍将以化石能源为主要原料,但在燃料电池产业重点发展的长三角、珠三角、环渤海等地区,工业副产制氢是更佳的解决方案,大规模的氯碱装置、PDH装置、乙烷裂解装置为周边地区的氢气供应提供保障,理论制氢规模足以满足燃料电池汽车的短中期需求,也为电解水制氢的技术突破留足时间。工业副产氢气受限于主产品的产能,制氢规模存在天花板,长期必将遇到产能瓶颈。而水电解制氢的原料易得、节能环保,若未来技术突破带动成本大幅下降,预计届时将成为制氢的主流工艺。

环保:从温室气体减排的角度看,清洁能源电解水制氢是最环保的工艺路线,化工副产制氢次之,化石能源制氢的碳排放量最大。

本文整编自川财证券《制氢:化工副产制氢有望成为短中期最优解 》报告,在此表示感谢。

特别声明:此篇文摘自微信公众号—旺材氢燃料电池

官网:www.hainstyn.com

邮箱:hnstynxh@163.com

技术支持:创想传媒

地址:海南省海口市龙华区龙桥镇挺丰村委会保明村188号4楼

版权所有 ©2017 海南省太阳能应用行业协会 琼ICP备2026004673号